Отчет о среднесписочной численности работников. Нулевая отчетность по среднесписочной численности работников

Фирмы и бизнесмены обязаны отправлять в ИФНС отчет о среднесписочной численности. Срок сдачи за 2017 год и некоторые нюансы для вновь созданных организаций рассмотрены в нашей статье.

Особенности документа

Законодательство требует, чтобы все организации и частные предприниматели, использующие в своей деятельности наемный персонал, представляли в налоговый орган сведения о средней численности работников. Сроки сдачи нужно при этом строго соблюдать.

Этот документ включает в себя сведения о количестве штатных единиц, проработавших на предприятии на протяжении отчетного года. Его заполняют на бланке КНД 1110018. Он содержит следующую информацию:

- наименование организации/ Ф.И.О. индивидуального предпринимателя (без сокращений);

- дата, когда сдается отчет о среднесписочной численности ;

- название и код ИФНС, в которую подают отчет;

- Ф.И.О. и подпись руководителя организации;

- печать (при наличии).

Документ состоит всего из одной страницы, которая внешне напоминает налоговую декларацию.

Процесс заполнения не вызывает затруднений. Главное – правильно сделать расчет показателя и соблюдать .

Подать данные необходимо на бланке, который применяли в прошлом году. Он не изменился. А при его заполнении можно руководствоваться рекомендациями из письма ФНС № ЧД-6-25/353. В нем приведены особенности заполнения ряда реквизитов.

Зачем сдавать

Представлять рассматриваемый отчет налоговым инспекторам необходимо, чтобы они могли контролировать соблюдение требований налогового законодательства. Например, показатель среднесписочной численности подскажет им:

- действительно ли предприятие относится к малым или крупным;

- разрешено ли сдавать налоговую отчетность в печатном виде и др.

При этом важно соблюдать сроки сдачи среднесписочной численности работников . Потому что иначе налоговики выпишут штраф и пересчитают размер обязательных платежей, который должен идти в казну с конкретного предприятия, ИП.

Кто должен сдавать

Отправлять в налоговый орган по месту регистрации в положенные сроки сдачи среднесписочную отчетность должны:

- юридические лица – независимо от своей правовой формы;

- коммерсанты, использующие наемный труд;

- лица, занимающиеся частной практикой и заключающие трудовые контракты (нотариусы, адвокаты и др.).

Важный нюанс: все юридические лица должны знать и соблюдать сроки сдачи отчета о среднесписочной численности независимо от наличия/отсутствия наемных работников, так как они сдают его в обязательном порядке.

Как сдавать

Есть 2 способа отправки документа в налоговую инспекцию:

- В электронном виде.

Операцию выполняют в личном кабинете на официальном сайте ФНС – www.nalog.ru . Информация о том, когда сдавать среднесписочную численность , поступит в системном сообщении.

2. В печатном виде.

Оформленный отчёт можно принести лично в налоговую инспекцию или отправить по Почте России.

Внимание: второй способ подходит для экономических субъектов, среднее количество сотрудников у которых – меньше 100 человек. Когда показатель превышает данный лимит, сведения должны быть представлены только в электронном виде.

Обратите также внимание, что рассматриваемый документ – не налоговая декларация. Главное – точно знать, когда подаются сведения о среднесписочной численности работников , соблюдать сроки и правильно сделать необходимый расчет.

Каковы сроки сдачи сведений о среднесписочной численности в 2018 году

Действующие компании и предприниматели, привлекающие наемный труд, подают справку о среднесписочной численности – не позднее 22 января 2018 года (перенос с 20.01, т. к. суббота). Ее предъявляют в налоговую инспекцию по месту жительства коммерсанта, регистрации юридического лица.

Встречаются отдельные ситуации, когда нужно сдавать среднесписочную численность работников в другие сроки. Рассмотрим их подробнее.

Новые фирмы

В России новые предприятия открываются буквально каждый день. При этом и крупные, и мелкие организации (правовая форма и размер не имеют значения), зарегистрированные уже в январе 2018 года, не обязаны сдавать сведения за 2017-й год.

Вполне логично, что сроки сдачи среднесписочной численности для новых организаций в этом случае приходятся на 20 февраля 2018 года (это будет вторник). Так установлено налоговым законодательством. И далее по тому же принципу: месяц создания, а за ним – месяц сдачи сведений о количестве персонала.

Новые ИП

Многие физлица стремятся создать собственный бизнес, чтобы предлагать свои услуги в разных сферах деятельности. Регистрация в качестве ИП открывает массу возможностей, но и обязывает выполнять определенные формальности. Все бизнесмены, которые планируют использовать наемный труд в рамках своей деятельности, должны знать, когда подавать сведения о среднесписочной численности .

Так, при получении предпринимательского свидетельства в 2017 году рассматриваемый отчет представляют в ИФНС не позднее 22 января 2018 года.

Ликвидация: до какого числа среднесписочная численность должна уйти в ИФНС

Прекращение деятельности не всегда может быть связано с банкротством. Иногда на это идут с целью получить более высокий юридический статус и расширить свои возможности. И независимо от причины при закрытии ИП или ликвидации предприятия нужно не только официально уведомить налоговиков о принятом решении, но и сдать определенный пакет документов. Когда сдается среднесписочная численность в подобной ситуации?

Законодательство устанавливает срок: не позднее фактической даты снятия с учета. Все необходимые справки и документы подают в ИФНС по месту проживания ИП, нахождения фирмы.

Реорганизация: когда сдавать среднесписочную численность вновь созданной организации

В российском законодательстве отсутствует понятие «вновь созданной организации». Но на практике к ним относят и фирмы, прошедшие повторную регистрацию в качестве юридического лица. Например, после реорганизации.

Такие предприятия тоже подают справку о количестве работающих сотрудников. Для вновь созданной организации срок сдачи среднесписочной численности – не позднее 20 числа месяца, следующего за месяцем открытия.

ПРИМЕР

Ситуация

При реорганизации ООО «Гуру» 06 февраля 2018 года из ее состава была выделена ООО «Гуру-М». При этом первая фирма продолжила свое существование. А в новую компанию было нанято 13 человек. Когда подавать среднесписочную численность вновь созданной организации

?

Решение

Руководство ООО «Гуру-М» должно сдать сведения не позднее 20 марта 2018 года. Если до этого момента численность сохраняется, в документе указывают – 13.

Когда нет персонала и деятельности

При временной остановке деятельности, а также отсутствии персонала, предприятие не освобождено от обязанности отправки среднесписочной численности работников. Когда сдается , сообщает письмо Минфина № 03-02-07/1-285 2008-го года: действует общий срок. То есть не позднее 22 января 2018 года за период 2017-го года.

«Обособки»

Филиалы, представительства и т. п. территориально удалены от головной компании и оборудованы стационарными рабочими местами. Они выполняют часть задач основной организации. В этом заключено основное отличие обособленных подразделений. Каковы сроки сдачи сведений о среднесписочной численности работников для подобных структур?

Так вот: данные не подают отдельно по каждому филиалу или иному подразделению. Их аккумулирует головная организация. На основании собранной информации о персонале она рассчитывает показатель и затем подает единые сведения в ИФНС.

Как рассчитать

Крайне важен не только срок сдачи среднесписочной численности за 2017 год , но и как правильно делать расчет этого показателя. Правила установлены приказом Росстата 2015-го года № 498.

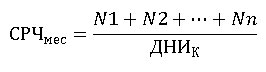

При вычислении коэффициента берут каждый месяц отчетного года. Вот основная формула:

СРЧ мес

– среднесписочная численность работников по состоянию за месяц;

N 1 , N 2 … N n

– количество сотрудников, отработавших первый-последний день месяца;

ДНИ к

– количество календарных дней месяца.

В итоге, полученные значения за каждый месяц суммируют и делятся на 12: так определяют средний показатель за отчетный год.

ПРИМЕР

Компания ООО «Гуру» составляет отчет о среднесписочной численности за 2017 год (срок сдачи – до 22 января 2018 года). Надо определить годовой показатель на основании данных из таблицы.

| Месяц | Среднее количество сотрудников, отработавших в месяце |

| Январь | 17 |

| Февраль | 21 |

| Март | 20 |

| Апекль | 20 |

| Май | 20 |

| Июнь | 18 |

| Июль | 20 |

| Август | 22 |

| Сентябрь | 25 |

| Октябрь | 21 |

| Ноябрь | 22 |

| Декабрь | 19 |

Ответственность за несвоевременную подачу

За нарушение срока сдачи среднесписочной численности за 2017 год предусмотрена ответственность. Каждый случай влечет штраф в размере 200 руб. на основании п. 1 ст. 126 Налогового кодекса. А с должностных лиц могут взыскать 300 – 500 руб. (ст. 15.6 КоАП РФ).

Непредставление сведений о количестве персонала или нарушение срока их подачи не является основанием для блокировки средств по счетам.

Теперь ясно, почему важно знать и соблюдать сроки подачи сведений о среднесписочной численности в 2018 году . Это поможет не только избежать штрафов, но и гарантирует сохранение налогового статуса (например, УСН).

В какой бы проверяющий орган ни готовился отчет, сведения о среднесписочной численности работников должны быть подготовлены в соответствии с порядком расчета, изложенном в Приказе Росстата от 22.11.2017 № 772. Этот порядок используется и когда вы готовите отчет «Средняя численность работников» в налоговую, и в сам Росстат, и в ФСС.

Среднесписочная численность работников: отчет в налоговую, бланк, образец заполнения

Федеральной налоговой службе необходимы сведения для того, чтобы определить, в бумажном или электронном виде должна быть сдана декларация. Среднесписочная численность работников, чтобы компания могла отчитываться на бумаге, должна составлять не более 100 человек. Для отчетности по страховым взносам, а также по отчетности, предоставляемой в ФСС и ПФ, еще ниже — 25 человек.

Форма установлена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/ Сдать ее обязано каждое юридическое лицо, а также индивидуальный предприниматель, привлекавший в прошлом году наемный персонал (п. 3 ).

Сведения о численности работников в налоговую (2019), бланк

Рассматриваемая форма отчетности включает в себя только один лист. В ней необходимо указать ИФНС, в которую сдаются сведения, наименование организации или Ф.И.О. индивидуального предпринимателя, количество персонала и дату, на которую сведения предоставляются. Бланк подписывает:

- руководитель организации;

- индивидуальный предприниматель;

- иное уполномоченное по доверенности лицо.

Отчет среднесписочная численность работников (2019), образец

Отчет среднесписочная численность работников: срок сдачи

Сроки предоставления формы в налоговую прописаны в пункте 3 .

В ИФНС предоставляются сведения о числе сотрудников компании ежегодно. Срок сдачи — 20 января. В 2019 году срок сдачи был перенесен в соответствии с пунктом 7 на 21.01.2019, поскольку 20 января — выходной день.

При создании новой организации сведения о числе сотрудников следует подать в налоговую не позднее 20 числа месяца, следующего за месяцем создания.

Сведения сдаются в целом по организации. То есть нет необходимости сдавать отдельные формы по месту нахождения обособленных подразделений, филиалов, представительств.

Сроки сдачи формы важно не пропустить, поскольку при непредоставлении или несвоевременном предоставлении может быть наложен штраф в размере 200 рублей (п. 1 ). В соответствии с Письмом ФНС от 20.12.2018 № ЕД-4-15/ , списки предпринимателей, не сдавших отчеты вовремя, должны быть сформированы на 20-ый рабочий день после истечения сроков, то есть в 2019 году к 18 февраля. С этой даты бизнесу начнут приходить уведомления о штрафах. Помимо этого, налоговый орган, не получивший необходимые сведения, может привлечь должностное лицо компании к административной ответственности (ч. 1 ). Штраф по ней — до 500 рублей.

Как посчитать среднесписочную численность работников для отчета

Основной вопрос, который возникает, когда заполняется отчет «Среднесписочная численность работников», — как рассчитать показатель.

В подсчет включаются сотрудники компании, для которых она является основным местом работы. То есть не следует учитывать внешних совместителей и физлиц, работавших по гражданско-правовым договорам.

Также из расчета исключаются:

- женщины, находившиеся в отпуске по беременности и родам;

- сотрудники в отпуске по уходу за ребенком;

- находящиеся в неоплачиваемом учебном отпуске.

Для определения годового показателя необходимо просуммировать среднее число сотрудников за каждый месяц года и разделить на 12.

Чтобы определить месячное значение показателя, используется следующая формула:

По полностью занятым среднее число работающего персонала определяется так:

Если в предшествующем году в вашем ООО не было наемных сотрудников либо итог расчета оказался равным нулю, то сведения все равно необходимо сдать. Указать в этом случае следует, что число сотрудников составило 0 (Письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Куда сдается отчет о среднесписочной численности работников, кроме налоговой

Сведения о количестве привлеченного к работе персонала — один из основных показателей формы П-4, предоставляемой в Росстат. Именно в порядке заполнения этой формы прописаны правила расчета числа сотрудников, которые используются для расчета показателя и для всех иных видов отчетности.

Средняя численность работников для отчета 4 Фонд социального страхования требует рассчитывать аналогично подсчету для налоговой и статистики (пункт 5.15 «Порядка заполнения формы 4-ФСС»).

Форма «Сведения о среднесписочной численности работников» заполняется бухгалтером предприятия для того, чтобы отразить статистические данные, а также для расчета налогов. Она является первым отчетом, который необходимо подать в начале каждого нового года.

Сведения о среднесписочной численности работников: бланк, нормативная база

Согласно ст. 80 Налогового кодекса, данный документ составляют и подают до 20 января. Для бухгалтеров разработан специальный стандартный бланк, в графы которого требуется внести полученную в течение года информацию.

(образец заполнения предложен на фото ниже) рассчитывается даже тогда, когда предприятие не использует наемный труд.

Чтобы исключить недопонимание и уточняющие вопросы, Минфин опубликовал разъяснительное письмо. Подавать отчет можно либо в электронной, либо в бумажной форме. Бухгалтеру, работающему на предприятии с численностью штата до ста человек, разрешено выбирать вид подачи документа по своему усмотрению. Если же количество работников превышает этот порог, документ следует отослать в электронном виде.

Административная ответственность

Бухгалтеру необходимо внимательно ознакомиться с правилами заполнения формы «Сведения о среднесписочной численности работников». Форма, бланк которой представлен выше, является обязательным отчетом, и его несвоевременная подача грозит предприятию штрафом. Несмотря на небольшую сумму взыскания, просрочки допускать не стоит. В том случае, когда налоговая служба не получает сведения о среднесписочной численности работников (бланк можно увидеть на фото выше), ее работники вправе провести перерасчет налогов и отказать фирме в предоставлении каких-либо льгот. Они могут потребовать выплаты доначисленных налогов, штрафов и пени. При этом бухгалтеру все равно необходимо будет потрудиться, чтобы составить отчетность по среднесписочной численности работников за год и подать недостающий документ. Таким образом, наиболее рациональным становится своевременное сведение всех данных и заполнение отчета.

работников за год?

Работникам крупных предприятий существенно облегчают жизнь различные автоматизированные системы для учета персонала. Эти программы сами подсчитывают все показатели и вносят в отчеты.

Бухгалтеры небольших фирм вынуждены выполнять эту работу самостоятельно. Основой для расчета становится ежедневный учет списочной численности персонала. Эти цифры должны соответствовать тем, что приведены в табелях учета рабочего времени.

Также важна информация о том, кто был принят на работу, уволен, переведен на другую должность, отправлен в отпуск или на больничный. Все эти данные черпают из приказов, личных карт работников, платежных ведомостей или из других рабочих документов.

Список категорий работников, которых обязательно учитывают при расчете ССЧ

Чтобы получить и передать в налоговую достоверную информацию, бухгалтер включает в расчет следующих сотрудников:

- Людей, пришедших на рабочее место.

- Тех, кого не было в связи с конкретными обстоятельствами.

- Сотрудников, находящихся в командировке (если им продолжают начислять зарплату).

- Заболевших работников, которые имеют больничные листы.

- Работников, которые были заняты выполнением государственных или муниципальных обязанностей.

- Работающих полный и неполный рабочий день.

- Новичков, проходящих испытательный срок.

Образец заполнения сведений о среднесписочной численности работников (ССЧ) может существенно ускорить процесс составления отчета. Приказ Росстата предлагает формулу для вычисления нужного показателя за год:

ССЧ (годовая) = ССЧ (январская) + ССЧ (февральская) + … + ССЧ (декабрьская) / 12

В том случае, когда предприятие функционирует не с января, общую сумму ССЧ все равно делят на 12.

Показатель за месяц

Другой принцип подсчета используется для вычисления ССЧ за один месяц:

ССЧ (месячная) = ССЧ (сотрудники, отработавшие полные дни) + ССЧ (сотрудники, отработавшие неполные рабочие дни).

Чтобы узнать, сколько человек заняты на протяжении всего дня, следует провести очередные вычисления:

ССЧ = ССЧ (на первое число месяца) + ССЧ (на второе число) + … + ССЧ (на последнее число) / 28 (29, 30, 31). Делить нужно на количество дней в месяце.

ССЧ (квартальная) = ССЧ (первый месяц квартала) + ССЧ (второй месяц) + ССЧ (третий месяц)/ 3

Последний показатель (квартальный) могут требовать внебюджетные фонды.

Кого учитывают при подсчете ССЧ

Чтобы правильно рассчитать показатели, бухгалтер должен использовать данные о сотрудниках, принятых по трудовым договорам, тех, которые работают на постоянной или временной основе, а также нанятых для сезонных работ. Обязательно учитывают людей, которые находятся на рабочих местах, и тех, кто отсутствует. Тех, кого оформили одновременно на основании трудового и гражданско-правового договоров, считают за одного работника.

ССЧ выходных дней считают по предыдущим дням.

Что делать с сотрудниками, которые работают неполный день?

Образец заполнения сведений о среднесписочной численности работников, изображенный в начале статьи, содержит всего одну цифру (10) в графе с аналогичным названием. Здесь учтены все работники, занятые трудовым процессом на конкретном предприятии. Если с людьми, работающими полный день, все более-менее понятно, то с подсчетом сотрудников другой категории могут быть сложности.

ССЧ за месяц (сотрудников, занятых неполный день) = количество человеко-часов за месяц или длина рабочего дня данной категории работников/ число отработанных дней.

При этом обычная длина рабочего дня (при пятидневной неделе) будет составлять:

- Если отработано 36 часов/неделю - 7,2 часа.

- При 24 часах/неделю - 4,8 часа.

Неполный день обязателен для лиц до 18 лет, женщин, кормящих грудью, инвалидов, работников на вредном производстве.

В том случае, когда ССЧ представляет собой дробный показатель, его округляют, следуя математическим правилам: если цифра после запятой меньше пяти, округляют до предыдущей единицы, если больше - до следующей.

Чтобы исключить ошибки в будущем и облегчить себе задачу, стоит оставить проведенные однажды расчеты и использовать их как образец заполнения сведений о среднесписочной численности работников.

Сотрудники, которых не учитывают при расчете ССЧ

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители - это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу. Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов.

Расчет ССЧ внешних совместителей

Следует суммировать календарные дни и количество занятых в этот период работников. Далее определяют ССЧ людей, которых не было на предприятии в рабочие дни. Таким образом, получают общее количество сотрудников, не полностью занятых в данный период.

Бухгалтеру будет проще работать, если он составит для себя образец заполнения сведений о среднесписочной численности работников и будет использовать его в качестве шаблона.

Показатель среднесписочной численности отражает информацию о количестве списочного состава организации за определенный период. Данная величина применяется для налогового и статистического учетов. В настоящей статье рассматривается вопрос о том, в каких случаях среднесписочная численность работников равна нулю, а также приводится образец сведений о среднесписочной численности работников нулевой.

В каких случаях необходимо предоставить сведения о среднесписочной численности

Сведения о среднесписочной численности персонала за год как самостоятельная форма отчетности подаются в налоговый орган ежегодно, не позднее 20 января текущего года. Данное требование, установленное в соответствии с п. 3 ст. 80 Налогового кодекса РФ , действует как в отношении организаций, так и в отношении индивидуальных предпринимателей. Помимо этого, показатель СЧР рассчитывается в следующих случаях:

- при заполнении одноименного поля формы РСВ-1 ПФР;

- при заполнении поля «численность работников» формы 4-ФСС;

- при расчете суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения (п. 2 ст. 288 НК РФ );

- при подаче в налоговый орган деклараций в электронном виде (п. 3 ст. 80 НК РФ).

Среднесписочная численность работников равна нулю

Теоретически данный показатель может быть равен нулю в том случае, если у юридического лица или индивидуального предпринимателя нет сотрудников. На практике же часто возникают споры о том, насколько правомерно в этих случаях подавать сведения о среднесписочной численности работников 0 человек. Это связано с отсутствием единого понимания того, можно ли расценивать физическое лицо, выступающее в качестве индивидуального предпринимателя, как сотрудника? Аналогичный вопрос имеет место быть в отношении лица, возглавляющего предприятие без персонала. Разберем каждую их этих ситуаций отдельно и выясним, когда оформляется сведения о средней численности работников нулевая форма.

Среднесписочная численность работников ИП без работников

В настоящее время позиция законодательных органов в отношении ИП без сотрудников приобретает однозначный характер и сводится к тому, что индивидуальный предприниматель, имея право быть работодателем, не может выполнять эту функцию по отношению к себе самому. Данная точка зрения отражена в Письме Роструда от 27.02.2009 № 358-6-1 и в Письме Минфина РФ от 16.01.2015 № 03-11-11/665. Таким образом, ИП не в праве расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, коим является трудовой договор согласно ст. 56 ТК РФ , с самим собой. Соответственно, ИП не вправе назначить самому себе и выплату заработной платы. Вместе с тем Налоговый кодекс не требует, чтобы индивидуальным предпринимателем подавалась форма сведения о нулевой среднесписочной численности работников.

Нулевая среднесписочная численность ООО без работников 2019

При отсутствии сотрудников у юридического лица возможны два варианта. В первом варианте лицо, не являющееся учредителем, занимает пост генерального директора, имеет трудовой договор с компанией и получает заработную плату. В этом случае директор является единственным сотрудником предприятия, а следовательно, нулевая отчетность о количественном составе не применяется. Во втором варианте учредитель самостоятельно выполняет функции директора. На этот счет мнения разнятся. С точки зрения Федеральной службы по труду и занятости, учредитель организации не является ее сотрудником, т. к. трудовой договор не может быть подписан одним и тем же лицом со стороны работника и работодателя (Письмо Роструда от 06.03.2013 № 177-6-1). Значит, подается среднесписочная численность работников нулевая отчетность.

Однако у этого мнения есть противники, опирающиеся на то, что, с юридической точки зрения, в данном случае трудовой договор заключается не с самим собой, а между юридическим и физическим лицом.

Условия и срок подачи

В соответствии с требованием Налогового кодекса РФ, сведения о количестве сотрудников за прошлый год подают все предприятия независимо от того, работает на них персонал или нет (п. 3 ст. 80 НК РФ). Индивидуальные предприниматели сдают отчетность, только если в прошлом году принимали сотрудников на работу. В отношении и тех и других работодателей установлен срок предоставления информации в налоговый орган — не позднее 20 января текущего года. Предприятия, созданные по истечению указанного срока, не освобождаются от данной обязанности. Нулевая среднесписочная численность работников при открытии ООО отражается в отчете, который сдается «не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована)» (п. 3 ст. 80 НК РФ). Аналогичное требование действует в случае реорганизации предприятия, произошедшей после 20 января.

Форма отчета

Соответствующий бланк, имеющий название Форма КНД 1110018, утвержден Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Документ, представленный на одной странице, достаточно прост для заполнения. Прежде всего в нем указываются данные о налогоплательщике (ИНН, КПП, наименование налогового органа, наименование организации или Ф.И.О. индивидуального предпринимателя). Далее указывается дата, на которую рассчитан показатель СЧР и, в отдельной графе, его значение в целых единицах. В нижней левой части документа проставляется дата подачи отчета в налоговый орган.

Подписывается форма руководителем организации или индивидуальным предпринимателем. В случае необходимости подпись может поставить представитель налогоплательщика при наличии соответствующей доверенности.

Сведения о среднесписочной численности работников (СЧР) - это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по . Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2018 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Например, ООО, зарегистрированное 25 августа 2018 года, первый раз сдает СЧР до 20.09.18 включительно, а затем по итогам года - не позже 20 января 2019 года.

Бланк СЧР 2018 года

Бланк 2018 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

![]()

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Заполненный образец сведений СЧР выглядит так.

В отчёте о среднесписочной численности есть только один значимый показатель - количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 22.11.2017 № 772). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2018 год был таким:

- январь - февраль: 25 чел.;

- март - июнь: 35 чел.;

- июль - декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого - 35,8, округляем до 36 человек.

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу - в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.